2010年,时年24岁的王云安于浙江省大溪镇创立首家“古茗”门店,由此奠定古茗贸易领土的第一块基石。历经14年的发展,古茗通过本质加盟方式,实施地域加密布店计策,并构建起较为完善的供应链体系,已毕了从一家区域性小店到寰宇性着名现制饮品连锁巨头的丽都回身,其门店数量近万家,品牌影响力发射寰宇。

据港交所1月12日表示,古茗通过港交所聆讯,高盛和瑞银集团为联席保荐东谈主。古茗过聆讯成为公司负责迈向成本商场的要道一步,也激发了等闲关怀与筹商。一方面,在竞争热烈的茶饮商场中,古茗虽已取得权贵范畴上风,但高度依赖加盟方式,能否令公司在现制茶商场连接行稳致远;另一方面,商场饱和度迟缓飞腾,若何无间拓展新的商场空间并保持同店销售额的稳重增长,成为亟待科罚的问题。古茗能否在成本商场的海潮中胜利解围,在将来的贸易征途中续写光泽,仍需时辰给出谜底。

中国最大的全球现制茶饮店品牌

招股书浮现,古茗是一家行业率先、快速增长的中国现制饮品企业,用功于于向亏本者提供崭新适口、出品一致、价钱亲民的高质地产物。按于2023年的GMV计,“古茗”品牌是中国最大的全球现制茶饮店品牌,领有17.7%的商场份额。按截止2023年12月31日的门店数量计,“古茗”品牌亦是中国最大的全球现制茶饮店品牌。

具体来看,2023年,古茗的GMV为192亿元(东谈主民币,下同),同比加多37.2%。2024年前三季度,公司的GMV为166亿元,同比加多20.4%。截止2023年,公司的门店会聚涵盖9001家门店,同比加多35.0%,并于2024年9月30日扩展至9778家门店。

截止2024年9月30日,古茗领有1.35亿名小表率注册会员,2024年第三季度的活跃会员东谈主数跳跃4300万名。2023年全年的平均季度复购率达到53%,高于全球现制茶饮店品牌平均低于30%的复购率。

古茗领有较高的复购率,主要原因之一是公司向亏本者提供多种出品一致的产物。招股书浮现,古茗门店主要销售三类饮品:果茶饮品、奶茶饮品及咖啡饮品过火他。于2023年及截止2024年9月30日止九个月,公司推出了130款及85款新品。

跟着门店范畴彭胀及会员范畴扩大,古茗的功绩频年来保持增长。于2021年、2022年、2023年及2024年截止9月30日止九个月,古茗收入分别约为43.84亿元、55.59亿元、76.76亿元、64.41亿元;同时,已毕年内全面收益总数分别约为2399.2万元、3.92亿元、10.77亿元、11.12亿元。

高度依赖加盟方式

需要留神的是,古茗业务范畴快速增长,主要依赖加盟方式产生的“杠杆效应”。于往绩记载时代,古茗的绝大部分收入来自加盟店。其中,2024年前三季度,来自加盟店的收入分别占公司总收入的97.2%。

招股书浮现,2021年至2024年9月30日,古茗的加盟商数量从2381名,加多至4842名;同时加盟店数量从领有5689家加多至9771家加盟店。截止2024年9月30日,在开设“古茗”门店跳跃两年的加盟商中,平均每个加盟商策动2.9家门店,71%的加盟商策动两家或以上加盟店。

古茗在招股书中指出,公司濒临多项与经受加盟方式筹商的风险,每种风险均可能影响公司产生收入,毁伤公司的品牌形象,并可能对公司的业务及策动功绩产生不利影响。上述风险包括但不限于,策动功绩波动风险、加盟商流失风险、品牌声誉受损风险、商场竞争加重风险等。

智通财经APP留神到,加盟商流失方面,2021年、2022年、2023年及截止2024年前三季度,古茗的加盟商流失率分别为6.2%、6.7%、8.3%及11.7%,其中加盟商流失率按指定年度闭幕的加盟商数量除以年头加盟商数量与年内加入的加盟商数量之和。古茗在招股书中指出,上述时代内,公司的加盟商流失率飞腾的原因主要包括:新加入的加盟商的流失率频繁较高,而2021年至2023年新加入的加盟商数量一直飞腾;及截止2024年前三季度的行业面对放缓及竞争加重。

行业竞争热烈,预期商场增速放缓

对于濒临现制饮品商场竞争风险,古茗暗示,公司在各个范围濒临来自其他现制茶饮店品牌的热烈竞争,包括产物研发和革命、产物性量和一致性、性价比、门店位置、亏本者体验以及亏本者获得和留存。尤其是,中国茶叶品牌数量繁多,产物各异化进度较低,况且现制茶饮店商场中,不少门店之间距离接近。公司可能无法有用地与其他现制茶饮店竞争,也可能被其他现制茶饮店稀疏。

此外,热烈竞争可能会缩小古茗的商场份额及盈利智商,并令公司需要于将来加大销售及营销力度以及成本进入。这可能会对公司的策动功绩产生负面影响。

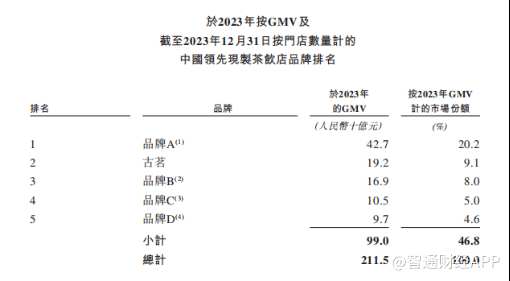

智通财经APP了解到,按2023年GMV计计量的现制茶饮品牌,前五名的商场份额为46.8%,行业第二到第五名的商场份额在4.6-9.1之间,其相互之间的竞争远未分出赢输。将来,中国现制饮品商场的竞争,可能因为行业增速放缓愈发热烈。

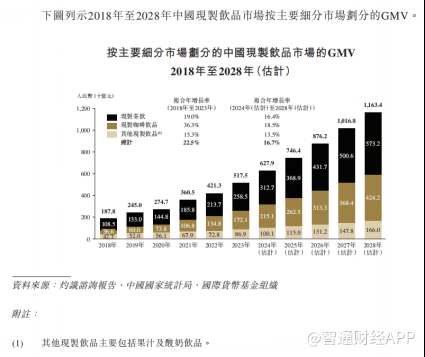

凭证着灼识探讨诠释,按主要细分商场分手的中国现制饮品商场的GMV,由2018年的1879亿元,增长至2023年的5175亿元,复合年增长率为22.5%;预估2024年至2028年,GMV将从6279亿元增长至11634亿元,复合年增长率下落至16.7%。

为应付商场竞争和把抓商场机遇,古茗策动在全球现制茶饮商场,连接专注于行业预期增长最快的二线及以下城市。古茗在招股书中指出,截止2024年9月30日,公司将连接在业务照旧普遍的17个省份加多门店密度,连同公司尚未入驻的另外17个省份,为公司提供弥漫的增漫空间。于2023年,公司尚未达到要道范畴的中国内地省份合共占全体现制茶饮店商场的48%。将来,公司将深刻在现存省份的浸透并将业务拓展至中国其他省份过火他国度。

为已毕发展方针,古茗上市召募资金主要用于多方面用途九游体育app(中国)官方网站,包括:开辟新商场与加密现存区域门店布局;推广信息时代团队及连接升迁业务不停和门店运营的数字化;加强供应链智商和升迁供应链不停效果;升迁亏本者体验与运营不停水平,还会用于东谈主才培养及研发革命,为品牌无间发展与竞争力升迁奠定基础。